مدیریت هویت در صنعت بانکداری

مدیریت هویت در صنعت بانکداری با شیوع جهانی ویروس کرونا اهمیت دوچندانی پیدا کرده است. پرداختهای دیجیتال سالانه حدود 12.7 درصد رشد دارند و پیشبینی میشود تا پایان سال 2020 به رکورد 746 میلیارد تراکنش در سال برسند.

همچنین پیشبینی میشود تا پایان 2022 حدود 60 درصد از تولید ناخالص داخلی (GDP) جهان به شکل دیجیتال باشد. رشد قابل توجه تراکنشهای مالی دیجیتال نیازمند درک بهتر از نحوه شناسایی و تأیید هویت کاربران در سرویسهای مالی دیجیتال است.

شناسایی و تأیید هویت از مهمترین الزامات دنیای تراکنشهای دیجیتال به ویژه در صنایع مالی است که با بهرهگیری از سیستمهای هویت دیجیتال قابل انجام است. فناوریهای مربوط به هویت دیجیتال به سرعت در حال تغییر و تکامل هستند و سیستمهای متفاوتی را برای جمعآوری و ارزیابی اطلاعات مشتریان (CDD-Customer Due Diligence) ارائه مینماید.

جمعآوری و ارزیابی اطلاعات مشتریان از الزامات کلیدی متوجه مؤسسات و نهادهای مالی در زمینه مبارزه با پولشویی و تأمین مالی تروریسم است که باید بر مبنای رویکردهای مبتنی بر ریسک انجام شود.

ضرورت توجه به هویت در صننعت بانکداری

شتاب بالای حرکت به سمت سیستمهای مالی دیجیتال و همراهی سیستمهای هویت دیجیتال با این روند موجب شده است تا نهادها و مؤسسات مالی که از سیستمهای هویت دیجیتال به منظور تأیید هویت مشتری برای دسترسی به حساب کاربری استفاده میکنند در کنار بکارگیری رویکردهای مبتنی بر ریسک برای شناسایی و ارزیابی اطلاعات مشتریان به سمت استفاده از مؤلفههای احراز هویت سیستمهای هویت دیجیتال گرایش پیدا کردهاند.

احراز هویت موفقیتآمیز یک مشتری ثبت شده توسط یک موجودیت مقرراتگذاری شده موجب شکلگیری اطمینان بر مبنای سنجش ریسک در مورد هویت مشتری میشود. این فرآیند تصدیق میکند که مشتری همان فردی است که شناسایی و تأیید هویت قابل اعتماد و مستقل او در زمان شروع همکاری با نهاد مالی انجام شده است.

درک الزامات بینالمللی در بکارگیری داده یا اطلاعات، مستندات مرجع در بافتار دیجیتال به عنوان کلیدیترین عامل تشخیص چگونگی استفاده از سیستمهای هویت دیجیتال برای شناسایی یا تأیید هویت مشتری است.

استانداردها و چارچوبهای اطمینان هویت دیجیتال در توصیف استحکام سیستم به اصطلاح اطمینان اشاره میکنند. سطوح اطمینان میتوانند ابزار مناسبی برای تشخیص قابل اعتماد، مستقل بودن سیستم هویت دیجیتال برای اهداف ضد پولشویی یا تأمین مالی تروریسم باشند.

سطوح اطمینان مدیریت هویت در صنعت بانکداری

سیستمهای هویت دیجیتال با توجه به سطح اطمینان میتوانند سطوح متفاوتی از اعتماد را فراهم نمایند. سیستمهای هویت دیجیتال مستقل و قابل اعتماد در شناسایی غیر رودرروی مشتری و انجام تراکنش آنلاین میتوانند سطح استانداردی از ریسک را ارائه نمایند و حتی میتوانند سطح ریسک پایینتر از میزان استاندارد مربوط به تراکنشهای رودررو فراهم کنند.

داده یا اطلاعات، مستندات مرجع در زمینه شناسایی یا تأیید هویت مستند زمانی قابل اعتماد هستند که اصل (Genuine) بوده و اطلاعاتشان دقیق باشد و زمانی مستقل هستند که تحت یک چارچوب قانونی و حاکمیتی مناسب و توسط یک نهاد بیطرف تولید یا ایجاد شوند و در معرض نفوذ هیچ نهاد خارجی شامل فرد شناسایی شده یا هر فرد قانونی یا عادی مرتبط با فرد شناسایی شده نباشند.

سیستمهای هویت دیجیتال از پیچیدگی بسیار بالایی برخوردارند باید الزامات متعددی را برآورده نمایند. الزام مربوط به قابل اعتماد، مستقل بودن داده یا اطلاعات و مستندات مرجع در بافتار هویت دیجیتال به این معنی است که سیستم هویت دیجیتال مورد استفاده برای جمعآوری و ارزیابی اطلاعات مشتریان به فرآیندها و فناوریهایی وابسته است که سطح مناسبی از اطمینان یا اعتماد را برای تولید نتایج دقیق فراهم میآورند.

بنابراین سیستمهای هویت دیجیتال از اقدامات کاهشی برای جلوگیری از وقوع انواع مخاطرات و ریسکها بهره میبرند. علاوه بر این، نهادها و مؤسسات مالی باید شناسایی و ارزیابی مستمر اطلاعات مشتریان در ارتباطات کسبوکار و بررسی دقیق تراکنشهای انجام شده در کل آن ارتباط را در دستور کار خود قرار دهند تا اطمینان حاصل کنند که تراکنش انجام شده با دانش مؤسسه در مورد مشتری، کسبوکار و پروفایل ریسک آنها و در صورت نیاز با مبدأ آن منابع مالی سازگار است.

بیشتر بخوانید: زیستبوم هویت دیجیتال در نظام بانکداری

ریسکهای به کارگیری سیستمهای هویت دیجیتال در بانکداری

فعالیت در فضای سایبری با توجه به نبود سیستم هویتی مناسب با ریسکهای متعددی همراه است که استفاده از رویکردهای مبتنی بر ریسک را اجتنابناپذیر میکند. سیستمهای هویت دیجیتال با توجه به محیط، نوع پیادهسازی و دیگر سیستمهای سازمان میتوانند عملکرد متفاوتی داشته باشند. درک عملکرد سیستمهای هویت دیجیتال برای استفاده از رویکرد مبتنی بر ریسک در فرآیند جمعآوری و ارزیابی اطلاعات مشتریان ضروری است.

رویکرد مبتنی بر ریسک به مجموعهای از چارچوبهای اطمینان مبتنی بر اجماع، متن باز و استانداردهای فنی برای سیستمهای هویت دیجیتال متکی است.

این چارچوبها که از آنها به عنوان استانداردها و چارچوبهای اطمینان هویت دیجیتال یاد میشود در کشورهای مختلفی پیادهسازی شدهاند. سازمان بینالمللی استانداردسازی (ISO) با همکاری کمیسیون بینالمللی الکترونیکی (IEC-International Electrotechnical Commission) نسبت به استانداردسازی چارچوبهای اطمینان هویت دیجیتال و بهروزرسانی استانداردهای مرتبط با هویت اقدام کرده و یک استاندارد جامع جهانی برای هویت دیجیتال ایجاد نموده است.

چارچوب اطمینان هویت برای تعیین الزامات مورد نیاز سطوح اطمینان مختلف مورد استفاده قرار میگیرد. این سطوح با توجه الزامات هر صنعت یا حوزه کاربرد برای اندازهگیری میزان اطمینان در قابلیت اعتماد سیستم هویت دیجیتال و مؤلفههای آن استفاده میشود.

استانداردها و چارچوبهای اطمینان هویت دیجیتال و مقررات ضد پولشویی و تأمین مالی تروریسم منشاء متفاوت و مخاطبین مختلفی دارند. برای بهرهگیری درست از امکانات موجود باید اتصالی مابین استانداردها و چارچوبهای اطمینان سیستمهای دیجیتال و الزامات شناسایی و ارزیابی اطلاعات مشتریان صنایع مالی برقرار شود تا سازگاری مؤلفههای کلیدی سیستمهای هویت دیجیتال با الزامات اختصاصی شناسایی و ارزیابی اطلاعات مشتریان بر اساس الزامات جهانی فراهم شود.

استانداردهای فنی و چارچوبهای اطمینان مربوط به سیستمهای دیجیتال میتوانند ابزار بسیار کارآمدی برای ارزیابی قابلیت اطمینان و استقلال سیستمهای هویت دیجیتال برای اهداف مبارزه با پولشویی یا تأمین مالی تروریسم ارائه دهند.

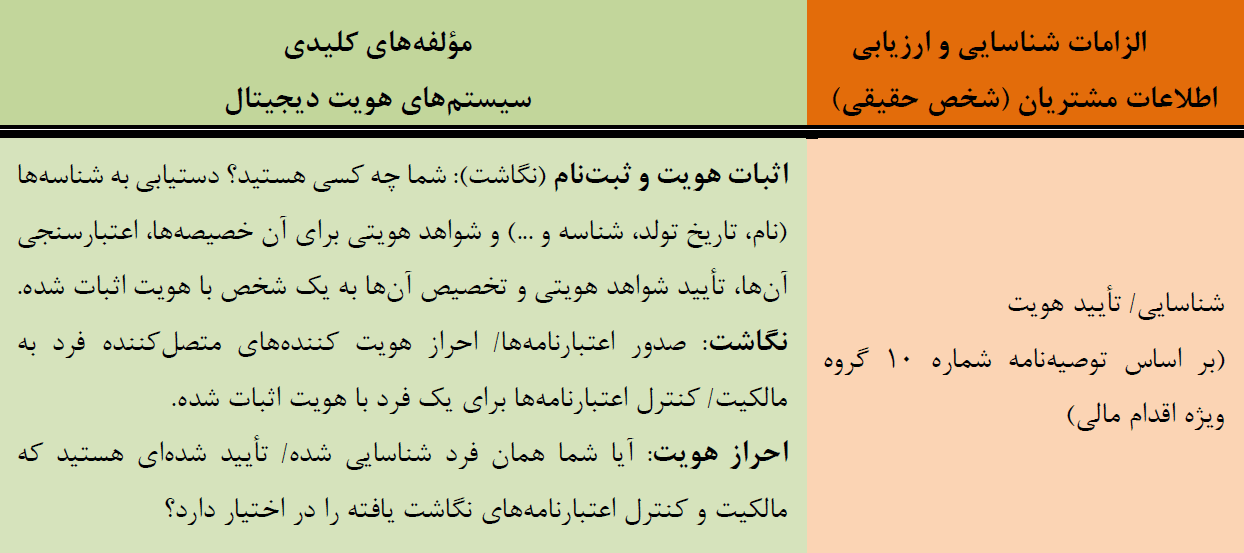

در جدول زیر نگاشتی از الزامات شناسایی و ارزیابی اطلاعات مشتریان و مؤلفههای کلیدی سیستمهای هویت دیجیتال آورده شده است.

دولتها، نهادهای مقرراتگذاری شده و دیگر نهادهای مرتبط در حوزه چگونگی بکارگیری رویکرد مبتنی بر ریسک در استفاده از سیستمهای هویت دیجیتال برای شناسایی و تأیید هویت مشتری مطابق با مقررات بینالمللی مرتبط با پشتیبانی از جمعآوری و ارزیابی مستمر اطلاعات مشتریان باید از رویههای یکسانی پیروی کنند.

نهادها و مؤسسات مالی زمانی که یک ارتباط تجاری با یک مشتری ایجاد میکنند (مثلاً در زمان شروع همکاری) باید هویت مشتری را شناسایی کرده و هویت مشتری را با استفاده از دادهها یا اطلاعات، اسناد منبع مستقل و قابل اعتماد تأیید کنند. این رویکرد خنثی نسبت به فناوری باید دو عنصر اصلی را پوشش دهند.

-

- درک سطوح اطمینان مؤلفههای اصلی فناوری سیستمهای هویت دیجیتال شامل حاکمیت و ساختار معماری برای تعیین قابلیت اعتماد یا استقلال آن

- بررسی قابلیت سیستمهای هویت دیجیتال برای ارائه سطح مناسبی از قابلیت اعتماد و استقلال با توجه ریسکهای تأمین مالی غیرقانونی حوزه پولشویی، تأمین مالی تروریسم، سرقت و غیره

بسیاری از ریسکهای مربوط به شناسایی و تأیید هویت کاربران در فضای دیجیتال و فضای فیزیکی مشترک است؛ با این وجود، اثبات هویت و احراز هویت افراد در یک شبکه باز ارتباطی مانند اینترنت با ریسکهای اختصاصی برای سیستمهای هویت دیجیتال همراه است.

در طرف مقابل، سیستمهای هویت دیجیتال با استفاده از چارچوبهای اطمینان هویت دیجیتال و استانداردهای موجود میتوانند عملیات مربوط به جمعآوری و ارزیابی اطلاعات مشتریان را تسهیل کرده و کنترلهای مربوط به مبارزه با پولشویی یا تأمین مالی تروریسم را تقویت کنند. استفاده از سیستمهای هویت دیجیتال میتواند با بهبود تجربه مشتری، بهبود دسترسپذیری و برابری در دسترسی به سرویسهای مالی (Financial Inclusion) و کاهش هزینه همراه باشد.

انتخاب سیستم هویت دیجیتال برای صنعت مالی

سیستمهای هویت دیجیتال مورد استفاده در نهادها و مؤسسات مالی باید دستورالعملهای یکسانی در زمینه به کارگیری استانداردها و چارچوبهای سطح اطمینان داشته باشند. استقلال و قابلیت اطمینان سیستمهای هویت دیجیتال که بر مبنای استانداردها و چارچوبهای موجود سنجیده میشود از نکات تعیینکننده در استفاده از این سیستمها به شمار میرود.

دولتها، نهادهای رگولاتوری و دیگر بازیگران صنعت مالی با توجه به سیستمهای هویت دیجیتال و چارچوب رگولاتوری در کشورهای مختلف، نقشها و مسئولیتهای متفاوتی در ارزیابی سطح اطمینان سیستمهای هویتی و فرصتهای موجود برای جمعآوری و ارزیابی اطلاعات مشتریان دارند. نهادها و مؤسسات فعال در حوزه صنایع مالی به منظور بهرهبرداری از سامانههای هویت دیجیتال برای جمعآوری و ارزیابی اطلاعات مشتریان (مدیریت هویت در صنعت بانکداری) میتوانند از فرآیند تصمیمگیری شکل زیر استفاده کنند.

احراز هویت دیجیتال مشتری موجب اتصال آن فرد با اقدامات مالی او میشود و میتواند جمعآوری و ارزیابی مستمر اطلاعات مشتریان را در ارتباطات مشتری شامل بررسی موشکافانه و مستمر تراکنشهای مشتری تسهیل نماید.

احراز هویت قدرتمند به نهادها و مؤسسات مالی اجازه میدهد تا به صورت قابل اعتمادی مشخص کنند که فردی که به دنبال دسترسی حساب کاربری مشتری و انجام تراکنشهای آنلاین میباشد عوامل احراز هویت مورد نیاز را دارا بوده و در واقع یک مشتری شناسایی شده و تأیید شده میباشد. این امر توانایی انجام فرآیند جمعآوری و ارزیابی مستمر اطلاعات مشتری یا بررسی موشکافانه تراکنشها در سراسر جریان ارتباطات کسبوکار را به شکلی معنیدار تقویت مینماید.

علاوه بر این، نهادها و مؤسسات مالی میتوانند برای پشتیبانی از جمعآوری و ارزیابی مستمر اطلاعات مشتری از عوامل احراز هویت اختصاصی خود به منظور مجوزدهی برای دسترسی به حساب کاربری مشتری و گسترش به کارگیری مدیریت هویت در صنعت بانکداری استفاده کنند.

نویسنده: تورج اکبری

[1] Guidance on digital identity for public consultation, The Financial Action Task Force (FATF), 2019

[2] Digital Identities in Financial Services – All parts, Institute of International Finance (IIF), 2019