ویروس کرونا و ضرورت هویت دیجیتال در بانکها

ویروس کرونا و ضرورت هویت دیجیتال در بانکها به یک امر اجتنابناپذیر برای بخش مالی در دوران همهگیری کرونا در جهان تبدیل شده است. کرونا به بحرانی منجر شده است که اثرات طولانی مدت و گستردهای بر بشریت و اقتصاد جهانی خواهد داشت. اکوسیستم مالی در سراسر جهان تحت تأثیر این ویروس قرار گرفته است.

همزمان با گسترش ویروس کرونا تقاضای مشتریان برای خدمات بانکداری دیجیتال نیز رشد چشمگیری داشته است. سرایت ویروس کرونا مردم را به ماندن در خانه وادار کرده است در نتیجه افراد به دنبال روشهایی برای برقراری ارتباط از راه دور با بانکها هستند. بسیاری از فرآیندهای بانکی از افتتاح حساب، دریافت وام و حتی نقد کردن چک نیازمند احراز هویت کاربران است که باید زیرساختهای لازم برای انجام آنها به صورت دیجیتال فراهم شود.

شیوع کرونا فرصتی برای بانکداری دیجیتال

شیوع ویروس کرونا (COVID-19) یک فرصت واقعی برای کنترل واقعیتهای مربوط به بانکداری دیجیتال و توسعه هر چه بیشتر آن فراهم کرده است. بانکداری دیجیتال از مهمترین الزامات اجرای طرحهای مبارزه با شیوع ویروس کرونا مانند فاصلهگذاری اجتماعی است که در پی فراگیری کرونا به یک ضرورت تبدیل شده است. بانکها در این دوران میتوانند از هویت دیجیتال برای ارائه خدمات بهینه راه دور و بدون تماس به مشتریان، ادامه همکاری با شرکاء و مدیریت کارکنان خود استفاده کنند.

بیشتر بخوانید: استانداردهای مدیریت هویت و دسترسی

بانکها و دیگر مؤسسات برای ارائه خدمات مالی ملزم به رعایت مقررات این حوزه میباشند. انطباق با مقررات شناخت مشتری (KYC) و ضد پولشویی (AML) در فضای دیجیتال نیازمند بهرهگیری از تمام فناوریهای ممکن در تأیید تراکنشها هستند. امروزه بسیاری از مؤسسات و بانکها از روشهای سنتی مانند کارتهای شناسایی صادر شده توسط دولتها استفاده میکنند؛ در حالی که با توجه به شیوع ویروس امکان مراجعه حضوری به شعب بانکها بسیار محدود شده است.

در این میان، برخی از مؤسسات از راهحلهای نوآورانهتری مانند ترکیب عکس کارت شناسایی با عکس سلفی کاربر استفاده مینمایند. با این وجود، هیچکدام از این روشها از کارایی کافی برخوردار نیستند. کلاهبرداران در شیوع ویروس کرونا از هر فرصتی برای سوء استفاده از روشهای تأمین امنیت سنتی بهرهبرداری کردهاند. علاوه بر این، بسیاری از روشهای فعلی شناسایی هویت دیجیتال و شروع همکاری با مشتریان (Onboarding) دستوپاگیر بوده و اصطکاک بیشتری در فرآیندهای مالی ایجاد میکنند.

توجه گروه ویژه اقدام مالی (FATF) به هویت دیجیتال

گروه ویژه اقدام مالی نیز با فراگیر شدن ویروس کرونا، استفاده از فناوریهای هویت دیجیتال را به منظور ارائه از راه دور و امن سرویسهای مالی ترویج میکند. این گروه اخیراً سند جامعی در حوزه به کارگیری سیستمهای هویت دیجیتال در صنعت بانکداری منتشر کرده است که جزییات و الزامات مربوط به استفاده از سیستمهای هویت دیجیتال را تشریح میکند.

استفاده کامل از تمامی پتانسیلهای هویت دیجیتال میتواند همکاری با مشتری دیجیتال، جمعآوری و ارزیابی اطلاعات مشتری (Customer Due Diligence-CDD) و ارائه سرویسهای مالی دیجیتال را تقویت نماید. ارتباطات راه دور و استفاده از سیستمهای هویت دیجیتال میتواند اثربخشی رویکرد فاصلهگذاری اجتماعی را بهبود بخشد. ارائهدهندگان خدمات مالی با بهرهگیری از فناوریهای جدید میتوانند نقش قابلتوجهی در مدیریت ریسکهای COVID-19 داشته باشند.

بیشتر بخوانید: چالشهای مدیریت هویت و دسترسی

ارائه خدمات کاربر پسند در بستر دیجیتال نقش تعیینکنندهای در رضایت کاربران دارد. تحقیقات مؤسسه Deloitte نشان میدهد که 38 درصد از مشتریان، تجربه کاربری را مهمترین عامل در انتخاب یک بانک دیجیتال میدانند. فرآیندهایی که به تعداد زیادی فرم نیاز دارند مانع از ایجاد تجربه خوب برای مشتری میشوند.

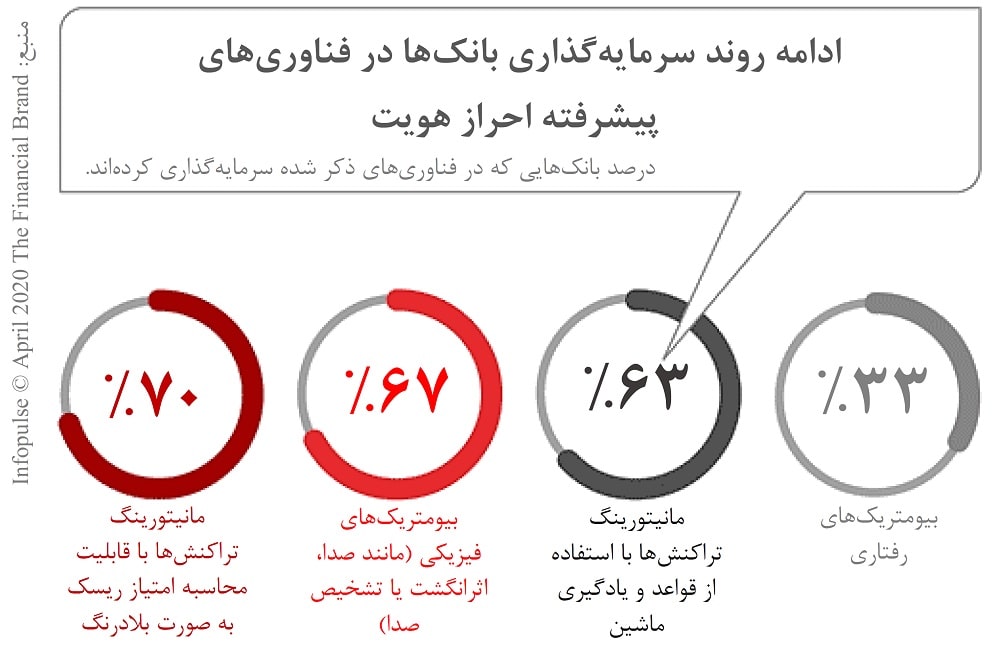

بانکها در ارائه خدمات در بسترهای دیجیتال باید تجربه خوب مشتری را در اولویت قرار دهند. بسیاری از بانکها و سازمانها برای تقویت تجربه کاربری بر روی فناوریهای پیشرفته احراز هویت سرمایهگذاری کردهاند. این فناوریها فراتر از بیومتریکهای فیزیکی قرار دارند و نظارت بلادرنگ تراکنشها، یادگیری ماشین و حتی شناخت رفتار را شامل میشوند.

هویت دیجیتال و فرصتهای توسعه بانکها در دوران COVID-19

دیجیتالی شدن بانکها باعث شده است امروزه بسیاری از تراکنشهای به جای مراجعه حضوری در پشت صفحات رایانهای قابل انجام باشند. تجربه خوب در ایجاد یک حساب کاربری میتواند سرآغازی برای تحول دیجیتال سازمان باشد. تأیید هویت دیجیتال یک قهرمان کمتر دیده شده در استراتژی تحول دیجیتال سازمانها است چرا که اکثر تعاملات آنلاین نیازمند مطابقت هویت دیجیتال افراد با هویت فیزیکی آنها است. کنترل تطابق هویت افراد با بهرهگیری از سیستمهای هویت دیجیتال امکانپذیر خواهد بود.

گسترش بحران کرونا و نیاز به راهحلهایی مانند تأیید هویت از راه دور، شناخت مشتری الکترونیکی (e-KYC) و پرداختهای بدون تماس میتواند استفاده از روشهای بدون تماس مانند تشخیص چهره را جایگزین روشهایی مانند گذرواژه و اثرانگشت نماید. این گزینه در کنار دیگر ابزارهای دیجیتالی میتواند نگرانیهای مربوط به گسترش ویروس از طریق لمس تجهیزات ارائه خدمات مالی را کاهش دهد. بانکداری موبایل از دیگر روشهای کنترل امور مالی و برنامهریزی اقتصادی است. مؤسسات مالی و بانکها میتوانند از این فرصت نه تنها برای ارائه خدمات بانکی و ایجاد تجربه عالی برای مشتری استفاده کنند بلکه مشاورههای هدفمندی را برای هر کدام از مشتریان ارائه دهند.

نویسنده: تورج اکبری

[1] J. Marous, “COVID-19 Provides Opportunity for Digital Transformation,” The Financial Brand, 2020.

[2] Fimextra, “FATF Promote Digital ID During Covid-19,” FATF, 2020.

")